|

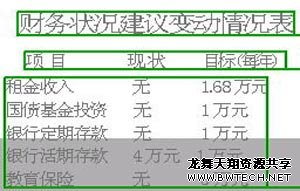

我夫妻二人均在私企工作,月收入8000元,在城郊有自住房产一套,价值28万元,有银行存款4万元;夫妻二人及两岁小孩均购有商业保险,年支出6000元,我有社保,家庭月支出3500元。因要照顾我先生的姑母,她提议我们在她住的小区购房子一套约40万元,首期由她资助,我们按揭供楼。因她居住的小区小孩上学费用较高,约1500元每月,这项支出让我们裹足不前。请问以我们现在的经济状况,可否购楼?一读者 理财顾问:何晶 财务状况分析: 1。该家庭目前净资产为32万元,无负债,然而资产结构单一,87.5%为自用资产(现有房产),缺乏可带来持续现金收入的生息资产,因而仅靠工资收入结余来增加积蓄,较难改善财务状况。另外,由于流动性资产较少,如出现额外的大笔支出,则会捉襟见肘。 2。收支较为合理:该家庭目前年收入9.6万元,年支出4.8万元,假设小孩4年后上学每月增加学费开支约600元,年结余将约为4万元(占收入的42%),盈余适中,在量入为出的基础上,有适当增加消费支出的空间。 理财建议: 1。假设该家庭新房首付款为三成,其余七成28万元可在20年之内还清,每月需付按揭款约1700元。可将郊区房产出租,以租金付每月按揭贷款。由于改变住址而带来的额外教育支出,则可以从目前家庭结余中开支,按每月增加1500元计算,年结余为2万元。在孩子上学之前,该项费用可“计提”为教育储蓄,存定期存款。 2。在结余的2万元中,1万元作为小孩上大学的学费准备,可定期投资于一些稳健性的投资产品,如选择国债、货币型基金、成长性较好的股票基金,按平均市场收益率3.5%计算,12年后可获得约15万元。另外1万元可购买国债,按3.5%的收益率,20年后超过30万元。 3。在目前的4万元银行存款中,建议保留1万元活期作为家庭紧急储备金,其余可用作购买教育保险。(文/表井楠)

财务状况建议变动表 (责任编辑:龙舞天翔) |